本記事を最後まで読むことで、Aave(アーベ)で仮想通貨の貸し借りを行うために必要な知識・仕組み・プロトコルを理解することができます。

本記事は、以下のAaveの公式ドキュメント・ホワイトペーパーを参考に作成しています。

「仮想通貨Aaveの買い方・仮想通貨の貸し借りのやり方」は下の記事で詳しく解説しています。

Aave(アーベ)の仮想通貨の借り入れの仕組み

Aave(アーベ)で仮想通貨の借り入れを行う際は、次の5つの仕組みを押さえましょう。

※読みたいところにジャンプできます。

借入限度額(LTV)とは

仮想通貨の借り入れには限度額があり、仮想通貨を預け入れている金額(担保になる金額)によって変わります。

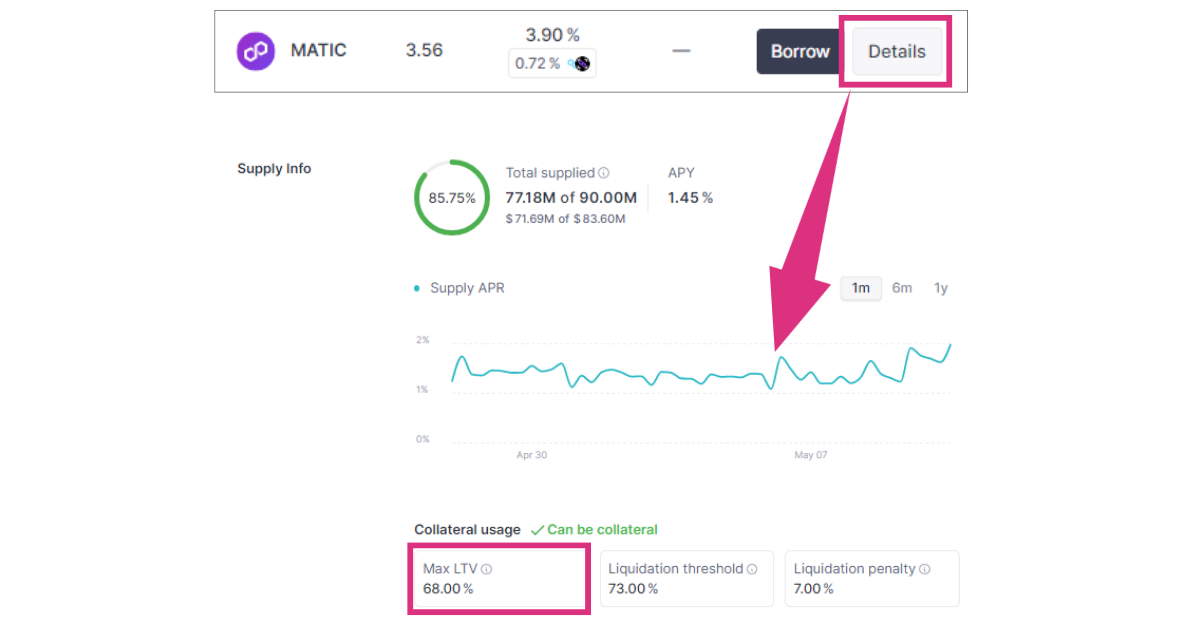

Aaveでは最大借り入れ限度額のことを「Max LTV(Max Loan to Value)」と呼び、仮想通貨毎に設定されています。

例えば、以下の画像時点では仮想通貨MATICのMax LTVは68%となっており、10ETHを預け入れた場合、借り入れができる最大のMATICは6.8ETH相当のMATICまでです。

さとう

さとう各仮想通貨毎のMax LTVは、次のように確認できます。

清算閾値(LT)とは

清算閾値(Liquidation Threshold)とは、次の式で表される値が達すると発生する「清算(Liquidation)」ラインのことを言います。

借り入れ額/担保額

清算(Liquidation)とは、担保額に占める借入れ額の割合が上昇したため、預けられていた担保を用いて強制的に返済が実行されることを言います。

上で挙げた例のように10ETHを担保として預け入れ、Max LTVである6.8ETH相当分のMATICを借りたとしましょう。

借り入れ額/担保額=0.68

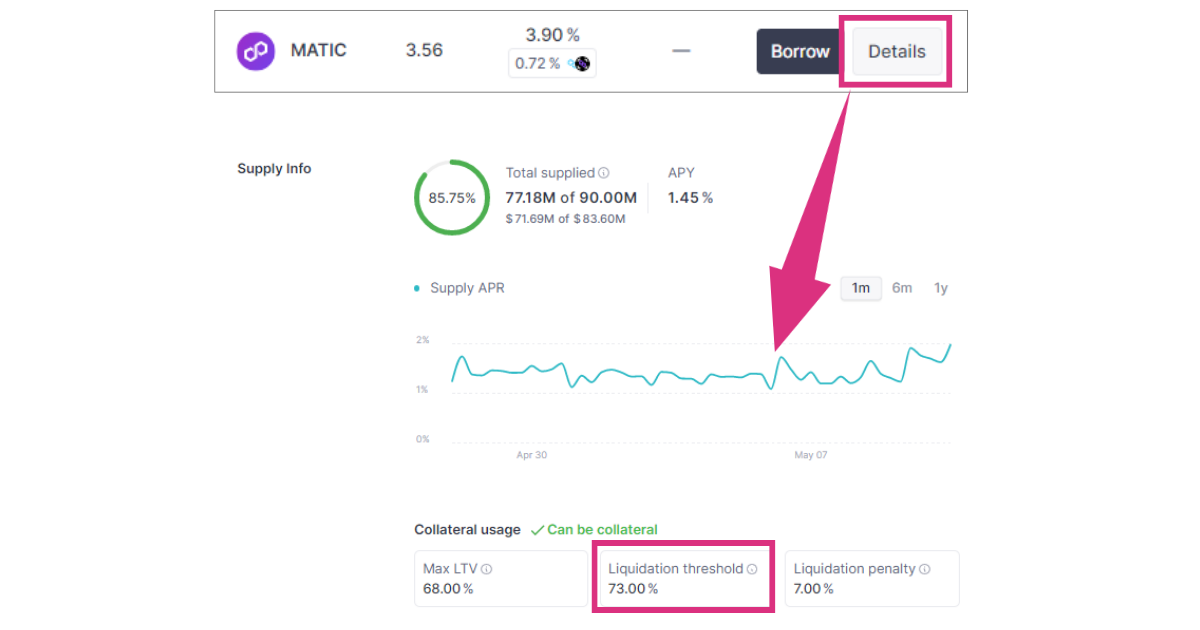

MATICの清算閾値(Liquidation Threshold)は73%となっているため、Max LTVまで借り入れを行うと清算までわずかしか余裕がない状態になっていることが分かります。

清算を避けるため、Max LTVで借り入れを行うべきではないことが分かります。

さとう担保額が少し値下がりしたり、借り入れた仮想通貨が少し値上がりしただけで清算が行われてしまいます。

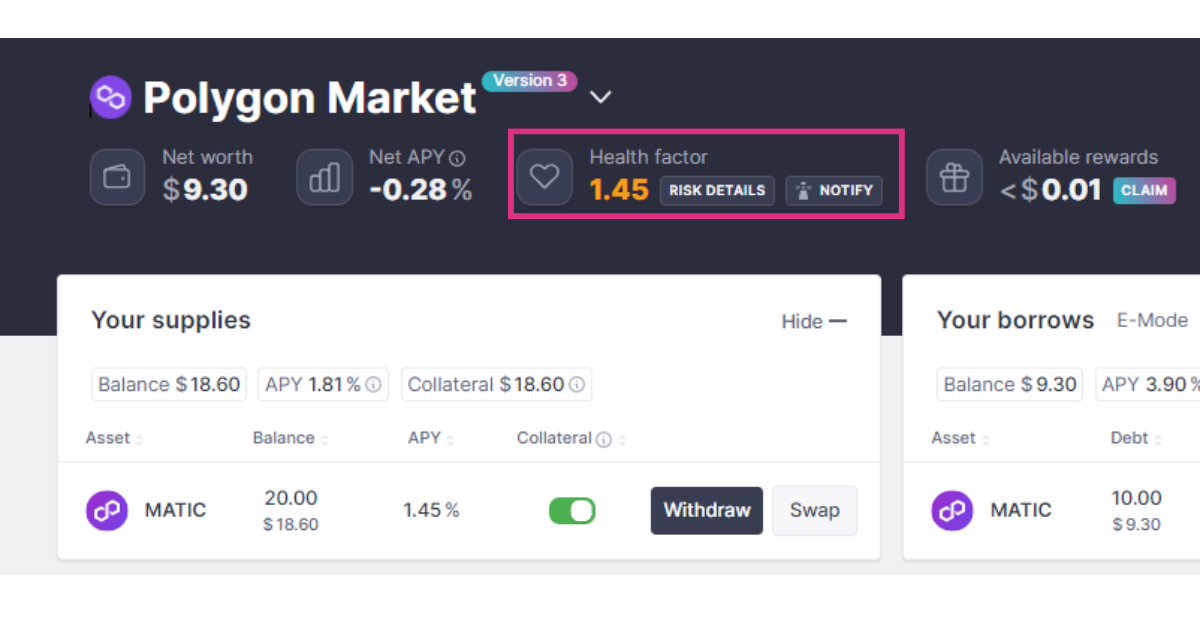

Health Factor(Hf)とは

清算(Liquidation)のアクションは、実際は各仮想通貨毎の清算閾値(LT)ではなく、仮想通貨ウォレット全体のヘルスファクター(Health Factor, Hf)の値によって決定されます。

さとう

さとう具体的には次の式によって表されるHealth Factorをウォレット全体で計算し、1を下回ると清算が実行されます。

\(Health Factor=\frac{担保額×清算閾値}{借入総額}\)

上で挙げた例と同じように、10ETHを担保として預け入れ、Max LTVの6.8ETH相当のMATICを借りたとしましょう。

MATICの清算閾値(Liquidation Threshold)は73%なので、Health Factorは次のように計算されます。

\(Health Factor=\frac{10×0.73}{6.8}=1.07\)

このように、Max LTVで借り入れを行うとすぐにHealth Factorが1を下回ってしまう状態になることが分かります。

さとう次に、実際に清算が起きた場合の例をイメージしてみましょう。

下はAave公式サイトで紹介されている清算(Liquidation)の例です。

- ボブは10ETHを預け入れ、5ETH相当のDAIを借り入れ

- ボブのウォレットのHfが1を下回り、清算対象になる

- 運営側は借り入れ額の50%(2.5ETH相当)まで清算が可能

- 運営側は清算ペナルティ5%分を多く回収できる

- 運営は2.5ETH+0.125ETH(5%分)の清算を実行

このように、清算は借入額の最大50%を限度に行われ、Health Factorが1以上に回復するように実施されます。

※例で登場するペナルティについては後述

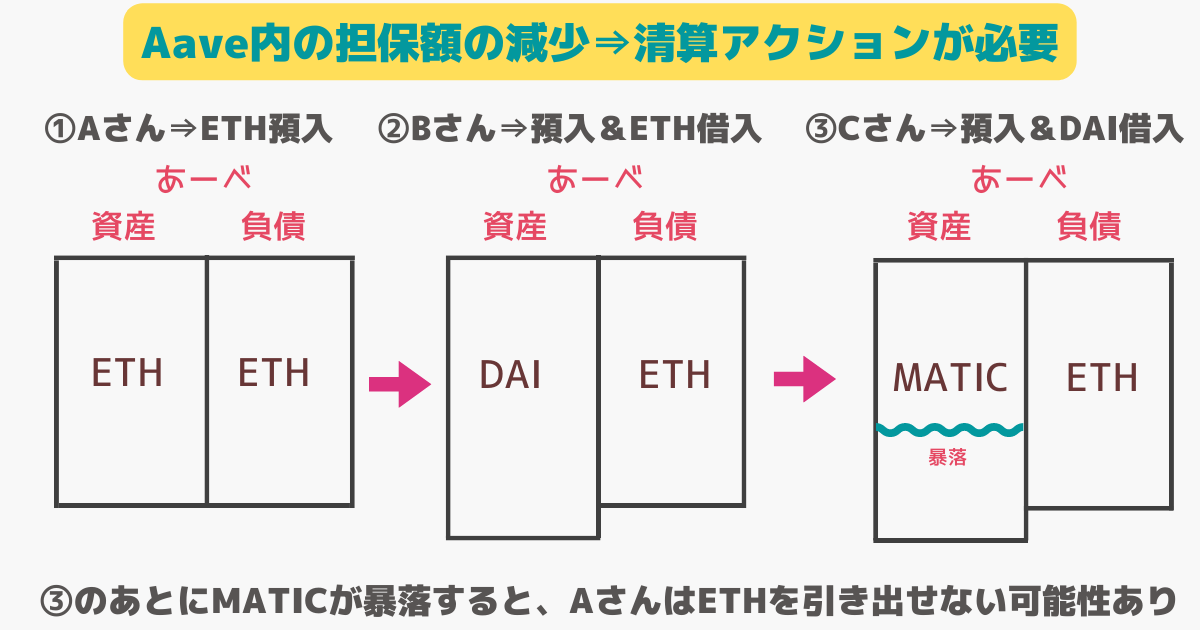

Aaveが清算を行う理由は、担保の価値が下がっていく状態を放っておくと、Aave側で負債が生まれてしまい、仮想通貨を借りずに貸している人が引き出せずに大きく損をするからです。

さとう次のように、3人でAaveの中で仮想通貨の貸し借りが行われた場合をイメージしてみましょう。

- 時系列①:AさんはETHを預け入れ

- 時系列②:BさんはDAIを預け入れ、ETHを借り入れ

- 時系列③:CさんMATICを預け入れ、DAIを借り入れ

ここでMATICの価格が大暴落し始めたらどうでしょうか。

Aave側でMATICを強制的に引き上げ、それを用いて返済するアクションを取らないと、仮想通貨を貸しているだけのAさんが大きな損失を被ってしまいます。

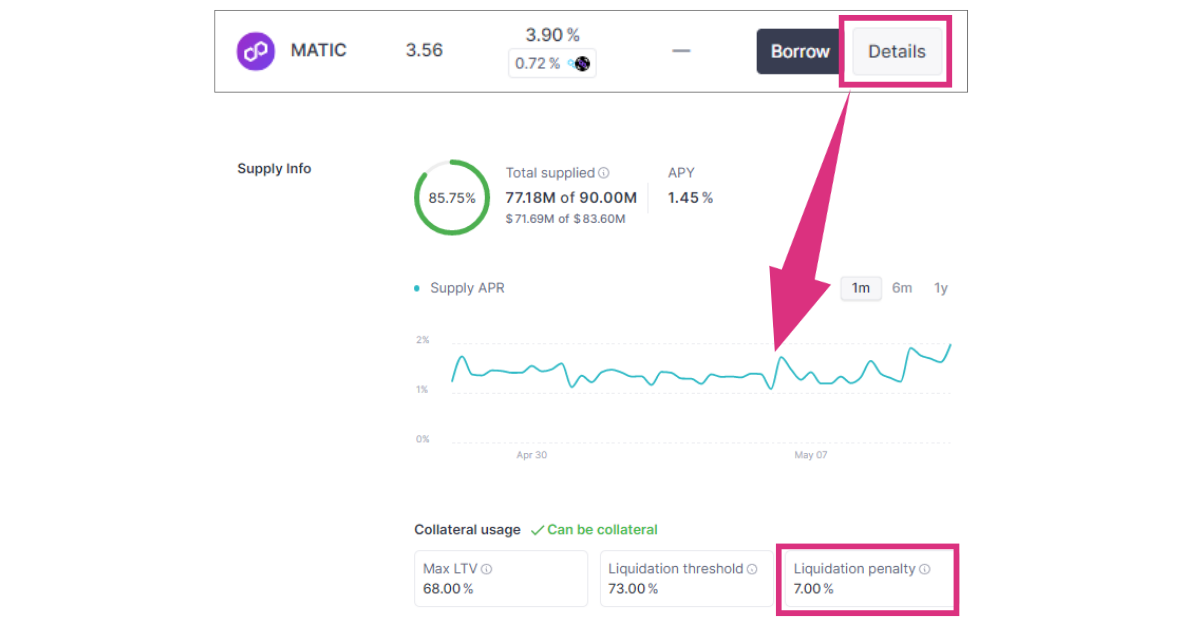

清算ペナルティは次のように確認できます。

清算されるときの損失とは

清算(Liquidation)が行われると、仮想通貨の借り入れを行っている人に清算ペナルティ(Liquidation Penalty)と呼ばれる損失が発生します。

返済が必要な分と同額だけ強制的に担保から引き上げれば十分ですが、それ以上に担保を取り上げます。

この必要以上に担保を取り上げる分が清算ペナルティであり、各仮想通貨毎に決まっています。

さとう清算ペナルティは次の2つの理由から課されます。

- 余裕を持って担保を用意してもらうため

- 清算作業を行う開発・運営側へのインセンティブ

清算ペナルティは数パーセントの範囲で課されるため大きな損失にはなりませんが、余裕をもって担保を用意してから借り入れを行いましょう。

支払う利息の金額について

Aaveで借り入れを行うときに支払う利息は、返済するときに一緒に支払います。

さとう利子率が各仮想通貨毎に決まっており、借り入れ期間が長ければ長いほど、支払う利子の金額も大きくなっていきます。

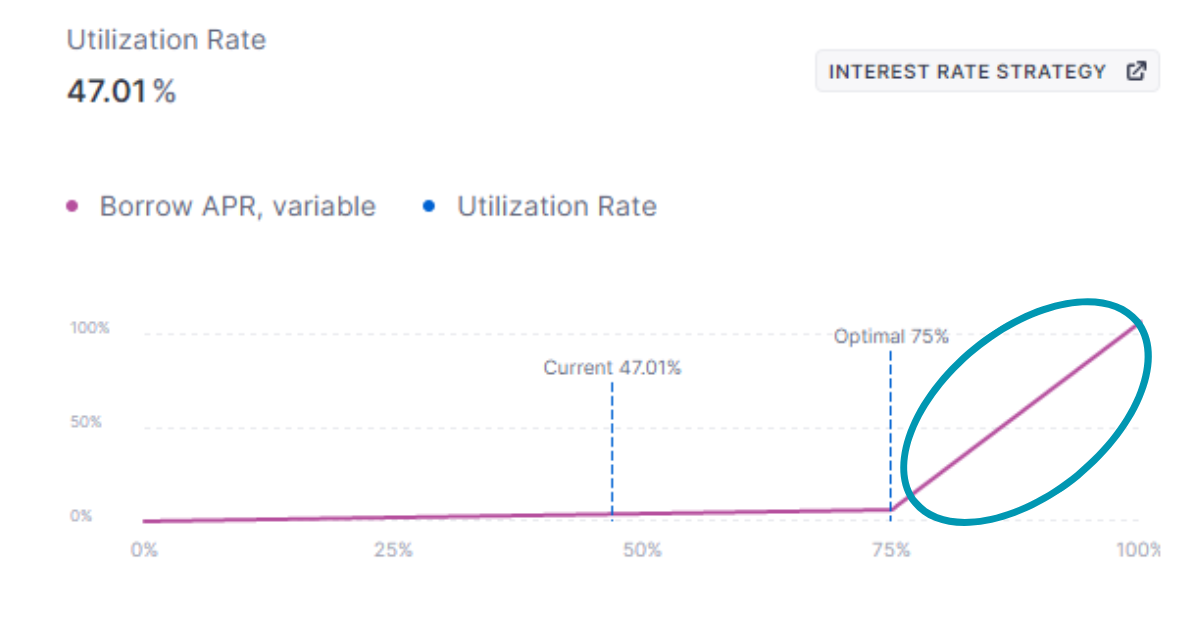

支払利息の計算方法は、預入総額に占める借入総額を表す「利用割合(Utilization Rate)」によって2つのパターンに分かれます。

まず、利用割合(Utilization Rate, Ut)は次の式で計算されます。

\(利用割合(Ut)=\frac{借入総額}{預入総額}\)

この利用割合(Utilization Rate)が、各仮想通貨毎に決まっている最適利用割合(Optimal Utilization Rate, Uoptimal)より大きいか小さいかで、支払う利息の計算方法が変わります。

\(U_{t}<U_{optimal}:利息率=R_{0}+\frac{U_{t}}{U_{optimal}}×R_{slope1}\)

\(U_{t}>U_{optimal}:利息率=R_{0}+R_{slope1}+\frac{U_{t}-U_{optimal}}{1-U_{optimal}}×R_{slope2}\)

\(\scriptsize U_{t}<U_{optimal}:利息率=R_{0}+\frac{U_{t}}{U_{optimal}}×R_{slope1}\)

\(\scriptsize U_{t}>U_{optimal}:利息率=R_{0}+R_{slope1}+\frac{U_{t}-U_{optimal}}{1-U_{optimal}}×R_{slope2}\)

R0・Rslope等の値は各仮想通貨毎に決められており、こちらから確認できます。(Polygonの例)

借り入れの利用割合が低いと、利率が低く算出される計算式が使われます。(多く借りてもらいたい状況)

逆に借り入れの利用割合が高いと、利率が高くなる計算式が使われます。(借りてもらいたくない状況⑨)

さとう各仮想通貨の借り入れ画面の下に表示される利率と利用割合のグラフが途中で上がっているのは、これが理由です。

仮想通貨を預ける時の利回り計算の仕組み

仮想通貨の貸し付けで稼ぐことができる利息は、借り入れた人が支払う利息です。

さとう具体的には、稼げる利息は次の式で計算されます。

年間利回り=利用割合×(変動金利割合・変動金利+固定金利割合・固定金利)×(1-留保率)

利息を支払う側は次の2つの金利のどちらかを選べるので、その加重平均を計算します。

- 変動金利:利率が変動する

- 固定金利:借り入れ時に計算された利率で固定

そこに留保率(Reserve Factor)と呼ばれる、各仮想通貨毎に決まったAave運営側が徴収する割合を掛け合わせます。

※各仮想通貨のReserve Factorはこちらから確認できます

最後に、預入総額に占める借入額を表す、利用割合(Utilization Rate, Ut)を掛けて、稼げる利率が計算されます。

さとうUtを掛け合わせ理由は、預け入れを行っても借りる人がいないと利息が支払われず、収入にならないことを式に盛り込むためです。

多く借入で利用されて、多く利息が支払われる仮想通貨を預け入れると、多く稼げるという訳です。

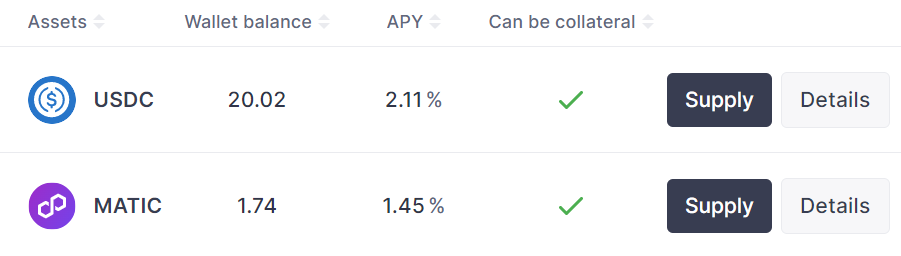

以下の画像の仮想通貨MATICの場合、全て変動金利なので次のように貸し付けによる年間利回りは計算されます。

年間利回り=0.47(0+1・0.039)(1-0.2)=0.014

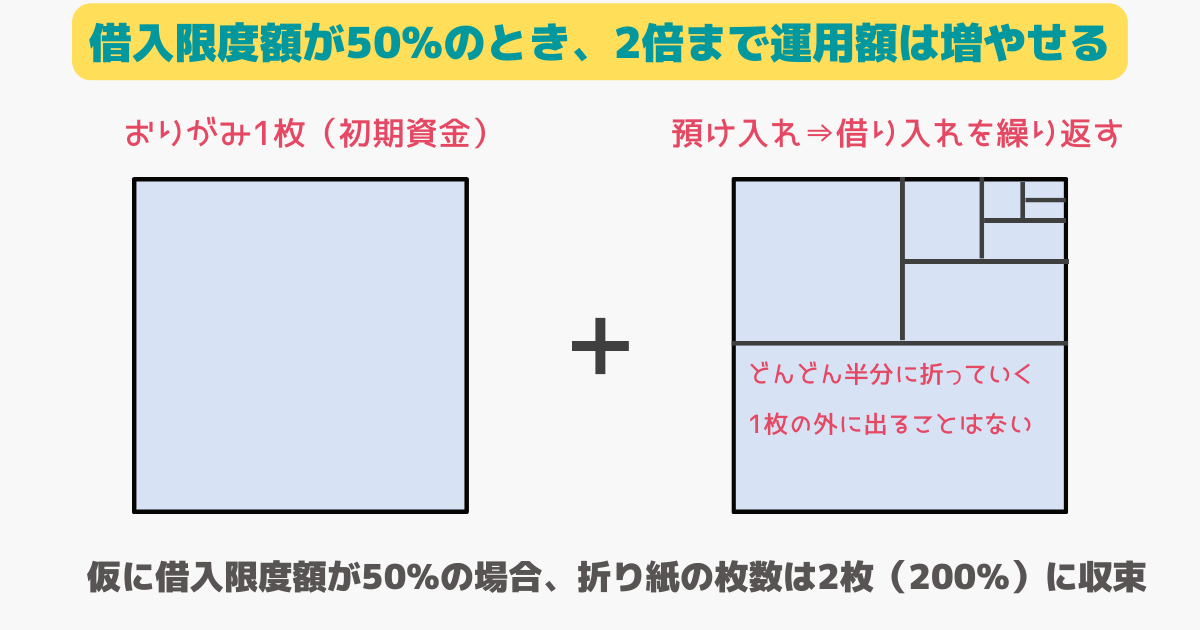

預入・借入を繰り返して運用額を膨らませる戦略

DeFiのレンディングでは、借り入れた仮想通貨をさらに預け入れ、増えた借り入れ限度額分でさらに仮想通貨を借り、その仮想通貨もまた預け入れて借り入れることを繰り返していき、運用額を増やす有名戦略があります。

例えば、借り入れ限度額が担保額の50%(LTVが50%)となっている場合、この戦略を繰り返すことで運用資金を2倍にすることができます。

さとう仮に、200MATICが手元にあるとしましょう。

この場合、預け入れた200MATICで、借り入れと預け入れを繰り返すことにより、理論上は最大で400MATICまで預入額を増やしていくことができます。(Polygonなのでガス代はほぼゼロと仮定)

\(a_{n+1}=\frac{1}{2}a_{n}\)

\(S_{n}=\frac{a(1-(\frac{1}{2})^n)}{1-\frac{1}{2}}\)

1/2のn乗は最後0に収束するので、次の式のようになります。

\(S_{n}=\frac{a}{\frac{1}{2}}\)

\(S_{n}=2a\)

さとう初項aの2倍になることが分かりますね。

200MATICの元手からさらに200MATIC借りることができ、400MATIC分の貸し付け利息の収入と200MATIC分の支払い利息が発生します

基本的には貸付利息の収入より借入による支払利息の方が2倍以上大きいため、この戦略では損をする場合がほとんどなので注意しましょう。

状況によっては戦略が成立することもあり、それは特別報酬(リワード)が運営により多く設定された場合です。

Aaveローンチ当初は貸し付け金額の大きさ、借り入れ金額の大きさに応じて特別リワードが付与されていたため、とにかく借り入れと貸し付けを繰り返して運用額を増やすのが有効な戦略でした。

しかし皆同じことを考えて特別報酬がなくなるまで吸い尽くされるだけなので、報酬がすぐに少なくなります。

例えば2023年5月24日時点ではMATICの借り入れで貰える年間のリワード(Reward)は0.72%となっており、ほとんど貰うことはできません。

さとう

さとう通常の支払利息の下に小さく表示されている0.72%が特別報酬です。

🐼 アルトコインの解説記事リスト

コメント